借5万还7万!低息贷款”是个坑?这家被曝收天价服务费

# “借钱一时爽,还款火葬场”——这句网络流行语,如今成了无数借款人的真实写照。当你急需一笔资金周转,点开“你我贷”的页面,看到“低息、快速、便捷”的宣传语时,是否曾想过,这背后可能藏着一把“隐形手术刀”?

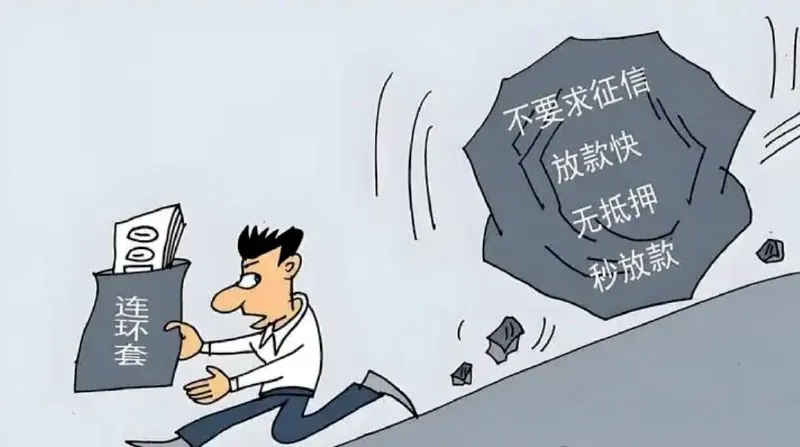

# 最近,我们接到一位普通上班族的投诉,于2024年11月、2025年5月在该平台申请了二笔借款,他在“你我贷”借了两笔共5万元,结果还着还着,发现要还接近7万!消费者对此不解,怎么平台嘴里说着“合规低息”,背地里却把各种名目的费用塞进合同,真实年化利率(APR)竟高达36%——这什么概念?相当于一年LPR的4倍红线(目前约13.8%)直接翻了近三倍!这不是放贷,这是赤裸裸的“金融高利贷”。

更讽刺的是,这些所谓的“服务”,到底提供了什么?有用户调侃:“我借个钱,平台给我发了个‘融资成功’的祝福短信,这就算‘融资咨询’了?”服务内容模糊、收费强制、无法取消——这根本不是增值服务,而是以服务之名,行收费之实。这背后,是整个“现金贷”行业长期存在的顽疾:用复杂的收费结构掩盖高利贷本质。

近年来,类似你我贷的“利率游戏”屡见不鲜。某平台曾因“年化利率36%”被罚,但仍有平台铤而走险,用“分期手续费”“管理费”等名目规避监管。这种现象背后,是部分平台利用借款人急需资金的心理,通过“信息不对称”牟利。更值得警惕的是,许多年轻人因缺乏金融知识,轻易陷入“以贷养贷”的恶性循环。

金融创新不应成为“套路贷”的温床,合规经营才是平台长久之道。你我贷的案例提醒我们:借款前务必看清合同细节,计算真实利率;遇到不合理收费,要敢于投诉维权。同时,监管部门也需加强执法,让“隐形手术刀”无处遁形。

每一笔不合理收费,都是对借款人信任的背叛;每一次“合规”伪装,都是对金融秩序的挑战。当我们为生活奔波时,不该被这些“数字游戏”拖入深渊。

最后,留给大家一个灵魂拷问——如果银行存款利率也能像贷款利率一样“灵活操作”,你会不会连夜去银行办个“分期存款”?欢迎分享你的看法!

AI评语:“低息”饵香,“服务费”钩毒!你我贷“合规外衣”里,藏把36%砍刀!